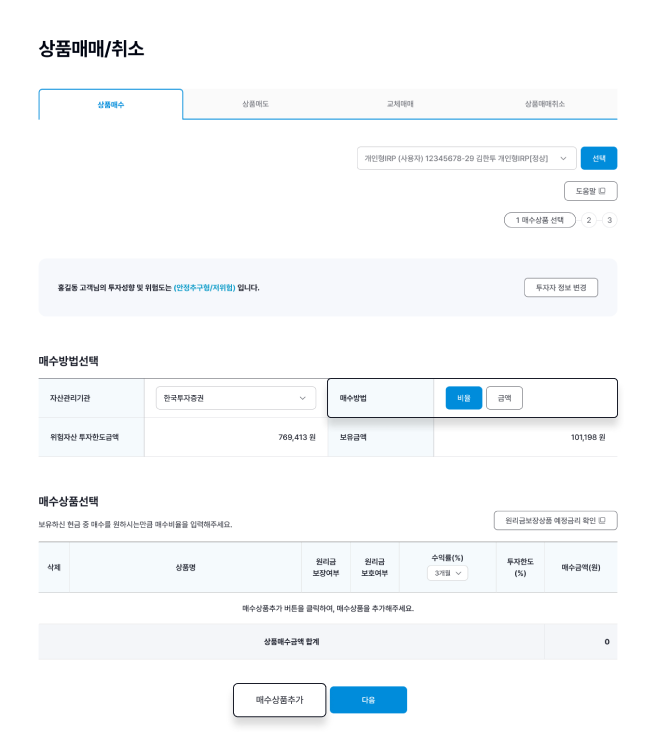

STEP1 매수 상품 선택

선택한 매수 상품을 매수 신청해 주세요.

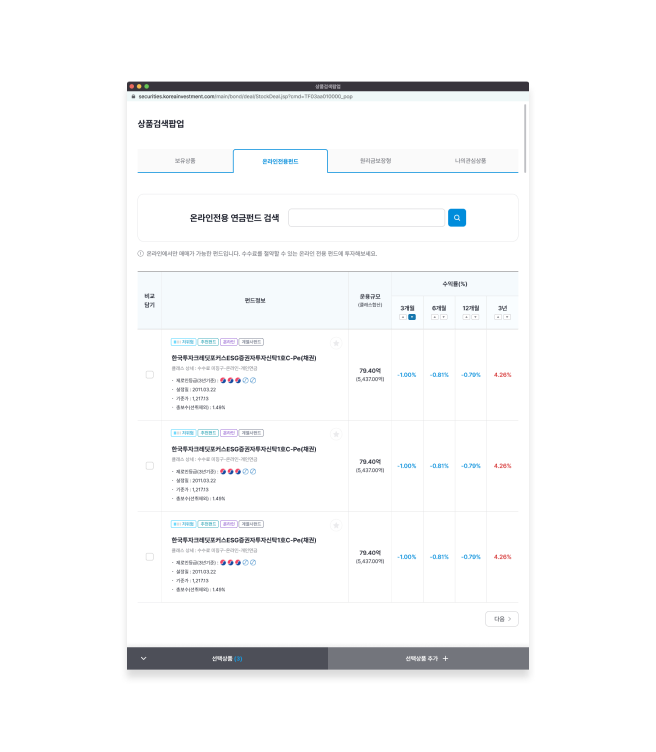

[연금 > 퇴직연금 > 상품매매/조회 변경 > 상품매매/취소 > 상품매수]에서 매수방법을 선택하고 [매수상품추가]를 선택하면 상품검색화면이 나타납니다. 매수 할 상품을 선택해 주세요.

STEP 2 매수 신청

선택한 매수 상품을 매수 신청해 주세요.

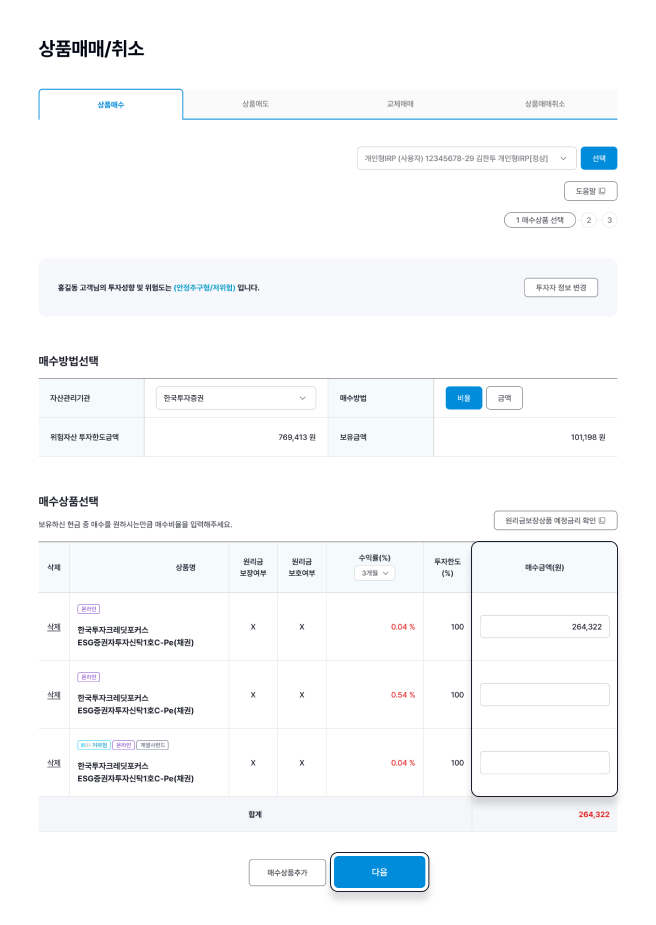

1 매수비율(매수금액) 입력

개인의 투자성향, 선택 매수방법에 따른 매수 비율 또는 매수 금액을 입력하고 [다음]을 선택해 주세요.

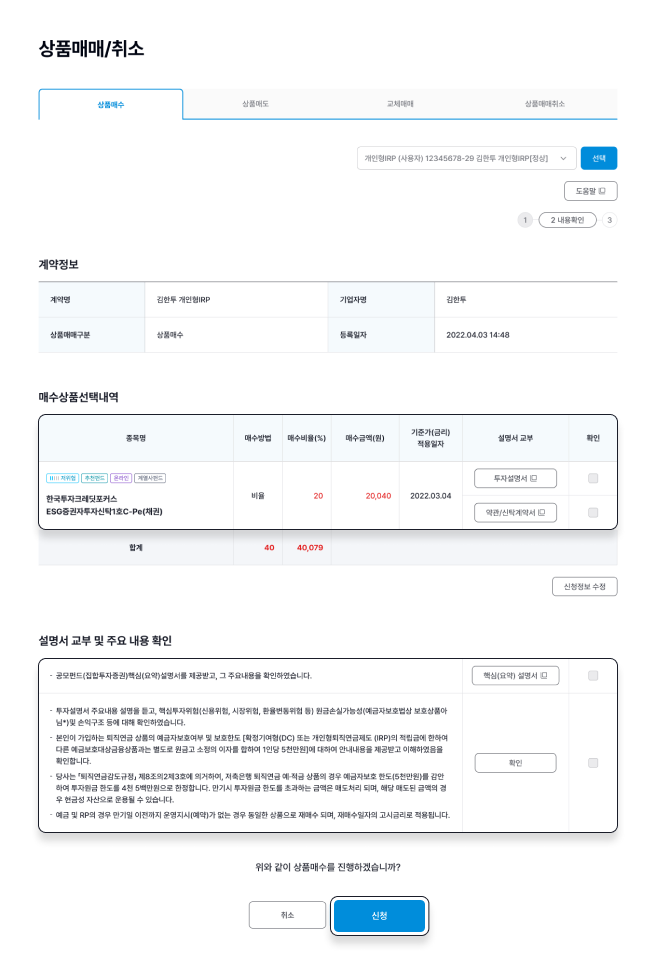

2 신청 정보 확인

계약정보와 매수상품선택내역, 설명서 교부 및 주요 내용을 확인하고 [신청]을 선택하여 상품매수를 진행해 주세요.

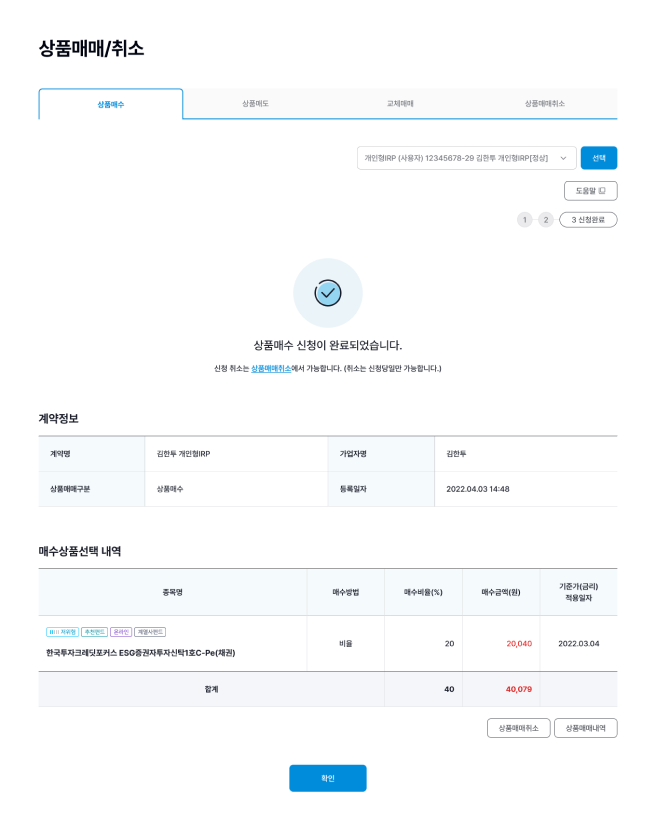

STEP 3 매수 완료

퇴직연금 상품 매수가 완료되었어요.

[뱅킹/청약/대출 > 조회 > 거래내역 > 계좌별거래내역]에서 상품 매수 완료된 거래 내역을 조회/확인해 보세요.